11/08

Bilan de l’arrivée de Free Mobile : l’UFC-Que Choisir tord le cou à bon nombre de mensonges

Ainsi que nous vous le rapportions il y a quelques jours, l’UFC-Que Choisir dévoile aujourd’hui un bilan de l’arrivée de Free Mobile dans paysage téléphonique français. Si l’association de consommateurs n’a pas toujours été tendre en ce qui concerne la qualité de service chez Free Mobile, elle tire par contre un bilan économique positif de son arrivée, et tord le cou à bon nombre de fausses informations subtilement rabâchées par les détracteurs du 4ème opérateur. L’UFC rappelle également qu’elle s’était battue à l’époque pour un quatrième opérateur et que c’est pour raison qu’elle tire aujourd’hui un bilan.

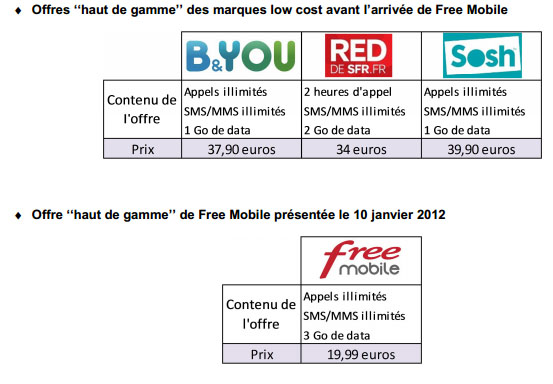

2012-2014 : la moitié des abonnés délivrés de l’engagement et du poids de la subvention

Depuis l’arrivée du quatrième opérateur de réseau, le paysage français de la téléphonie mobile se caractérise par un heureux épuisement du modèle de la « subvention » au terminal. En effet, fin 2013, près d’un abonné sur 2 (49,3%) avait une offre sans engagement, soit deux fois plus qu’en janvier 2012. Avec cette croissance, le « sans engagement » devrait devenir la règle en 2014. Une bonne nouvelle lorsque l’on constate que le modèle de l’engagement avec subvention occasionne un surcoût pour le consommateur qui peut aller jusqu’à 50% pour les smartphones entrée de gamme. Par ailleurs, face aux incertitudes sur la capacité des opérateurs à offrir la technologie mobile de dernière génération (4G) et aux qualités de services hétérogènes proposées par ces derniers, il est bienvenu que les consommateurs puissent tester in situ, s’ils le souhaitent, l’ensemble des réseaux. Libérés, les consommateurs n’hésitent d’ailleurs pas à jouer leur rôle de régulateur, et à faire jouer la concurrence puisque la portabilité a explosé (un triplement depuis 2012).

7 milliards d’euros de pouvoir d’achat libérés pour les consommateurs mais pas de baisse du nombre d’emplois

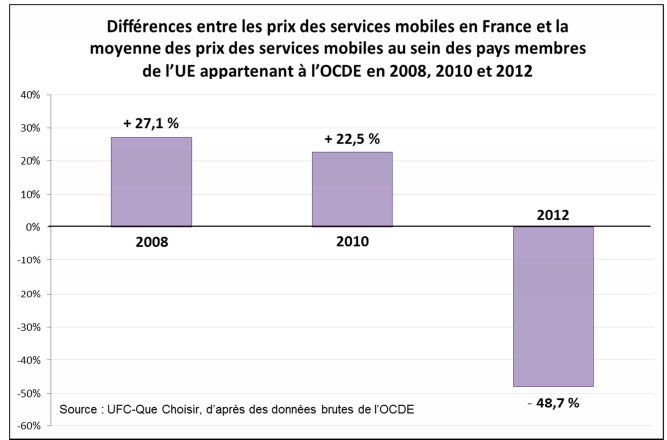

L’arrivée d’un quatrième opérateur a permis une baisse moyenne de la facture mensuelle mobile de 30 %. Notre étude met ainsi en évidence qu’en l’espace de deux ans (2012 et 2013), les utilisateurs de services mobiles ont économisé pas moins de 6,83 milliards d’euros. Résultat : ancienne championne européenne de la cherté avec des prix 25 % plus élevés que dans le reste des pays de l’Europe en 2010, la France est désormais un pays où il fait enfin bon téléphoner : les prix y sont désormais deux fois moins élevés !

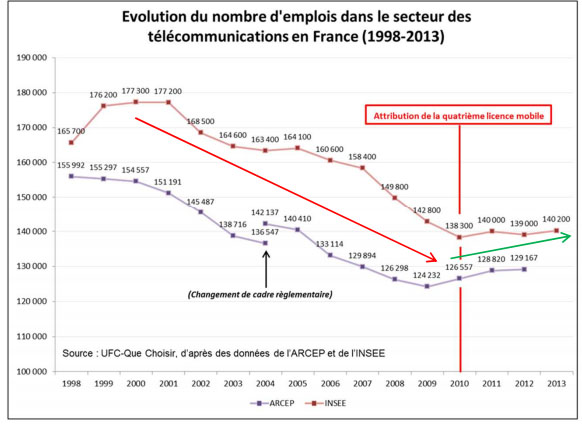

Si le bilan consumériste est sans appel, force est également de couper court aux arguments partiels, voire partiaux, opposés à l’encontre de la quatrième licence : l’emploi dans le secteur a progressé depuis 2012 et le pouvoir d’achat libéré est susceptible d’avoir créé 50.000 emplois tous secteurs confondus.

L’impact sur les finances publiques est plutôt bénéfique et celui sur les revenus des opérateurs à relativiser au regard de la saturation du marché. En effet, si la TVA perçu par l’Etat sur les opérateurs est en baisse, les 7 milliards économisés par les français ont été dépensés en grande partie dans d’autres secteurs, qui eux même payent la TVA

La situation économique des opérateurs

L’UFC-Que Choisir explique que la baisse de revenus s’explique tout autant par la baisse des prix que par la saturation du marché. Par ailleurs, cette baisse fait suite à une hausse de 24,6 % du CA des opérateurs entre 2006 et 2010. Il est également à noter qu’au-delà de la baisse de revenus, considérer les charges qui pèsent sur les opérateurs (surfiscalité, achat de licences (3,5 milliards d’euros pour les fréquences 4G), investissements non mutualisés).