11/08

Free Mobile : Les explications sur le rejet de crédit et prélèvement en une seule fois du téléphone

Pour que les abonnés Free Mobile n’aient pas à payer leur téléphone en une seule fois, Free propose dans sa boutique des terminaux payables à crédit (12, 24 ou 36 mois selon les cas). Deux cas de figure se présentent alors : soit le téléphone choisi coute moins de 200 euros, soit, pour le Galaxy SII et les iPhone, ils coutent plus chers et sont soumis à un crédit renouvelable avec un taux d’intérêt de 9,99%

Dans le premier cas, il n’y a pas de problème puisque les données à communiquer (carte d’identité, renseignements sur le salaire et les dépenses…) sont indiquées uniquement en ligne, et le téléphone envoyé uniquement si le crédit est accepté.

Les choses se compliquent pour un crédit supérieur à 200 euros puisque il faut renvoyer des documents et si le crédit est refusé, l’abonné pourra être prélevé en une seule fois, sur sa carte de crédit, du prix du téléphone. Une situation qui engendre évidemment des problèmes pour les abonnés concernés. 60 millions de consommateurs apporte un éclairage réglementaire sur ce procédé.

Problème de réception du dossier de demande de financement

Tout d’abord, avant même qu’un crédit soit accepté ou refusé, des Freenautes nous ont fait part de problème de reception du dossier de financement par l’organisme préteur, en l’occurrence Crédit agricole Consumer Finance. D’autres témoignages indiquent également que le crédit a été refusé alors que le souscripteur était tout à fait solvable. Crédit agricole Consumer Finance a confirmé ces problèmes et expliqué à 60 Millions de Consommateurs : « Nous avons bien pris connaissance des réclamations clients adressées directement à nos services ou publiées sur Internet, à propos de dysfonctionnements dans le financement des téléphones Free, indique l’entreprise. Nous nous efforçons de trouver une solution pour chacun de nos clients, et d’améliorer notre dispositif actuel. »

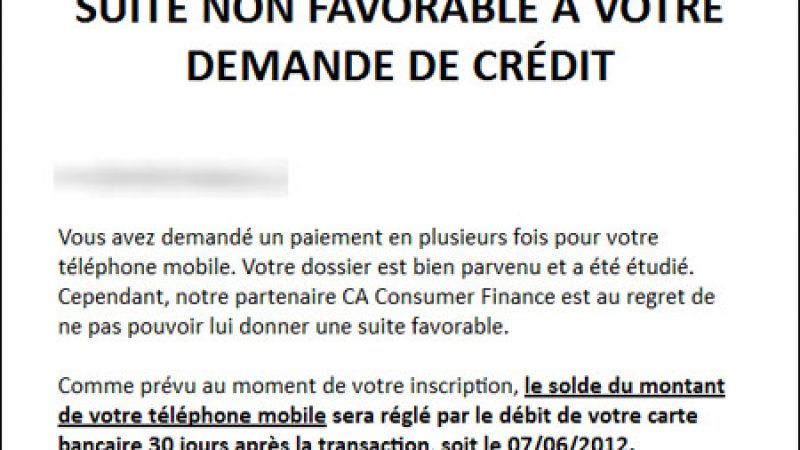

Les difficultés commencent lorsque le crédit est refusé

Ainsi que l’explique 60 Millions de Consommateurs « à l’inverse d’un « crédit affecté », un crédit renouvelable n’est pas lié à l’achat d’un bien en particulier. Ainsi, le rejet du dossier n’annule pas l’achat du portable. Le client demeure donc redevable du montant de l’appareil ; et cela d’autant plus qu’il l’a reçu, la plupart du temps, bien avant d’obtenir la réponse de la société de crédit. »

Cela explique donc que si l’abonné a reçu le téléphone, Free va lui facturer le montant de ce dernier, retiré en une seule fois sur sa carte bleue (le numéro est demandé lors de l’achat d’un téléphone chez Free). Une pratique cavalière, mais qui est donc légale

Soyez très attentifs lors de votre commande pour éviter ce genre de problème

Tous les abonnés ayant vu leur crédit refusé ne se retrouvent cependant pas dans cette situation. Lors de la demande de crédit, il est indiqué que l’abonné prend connaissance que le téléphone lui sera facturé en une seule fois si le crédit n’est pas accepté. Il faut donc décocher cette case afin de ne pas recevoir le téléphone et donc de ne pas être débité, si le crédit n’est pas accordé. Pour autant, certains abonnés indiquent ne pas avoir vu cette case à décocher. Un Freenaute nous assure par exemple qu’il a bien vu cette indication, mais qu’il n’tétait pas possible de la décocher.

Cet article a été repris sur le site Univers FreeBox

Accéder aux commentaires