11/08

La baisse du revenu des opérateurs au 1er semestre est la plus faible depuis l’arrivée de Free Mobile

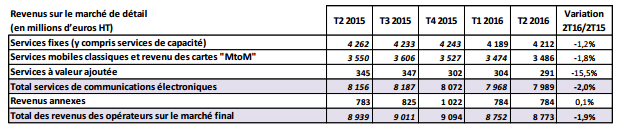

Les résultats de l’observatoire des télécoms du 2eme trimestre publié la semaine dernière par l’ARCEP montrent que le revenu des opérateurs de communications électroniques sur le marché final s’est stabilisé à 8,8 milliards d’euros HT et à 8,0 milliards d’euros HT pour les seuls services de communications électroniques (hors revenus annexes des opérateurs) depuis le début de l’année 2016. Ce dernier diminue de 295 millions d’euros HT en un an au premier semestre 2016, soit en deçà des baisses intervenues aux premiers semestres 2015 et 2014. La baisse du revenu des opérateurs sur le marché de détail au premier semestre 2016 est la moins élevée de celles enregistrées depuis 2011, juste avant l’arrivée de Free Mobile.

Revenus des opérateurs sur le marché de détail

L’ARCEP précise que les revenus annexes ne relèvent pas à proprement parler du marché des services de communications électroniques. La contribution des opérateurs déclarés ne donne qu’une vision partielle de ces segments de marché. Cette rubrique couvre les revenus liés à la vente et à la location de terminaux et équipements (fixes, mobiles et internet), de l’hébergement et de la gestion de centres d’appels, des annuaires papier, de la publicité et des cessions de fichiers.

La baisse du revenu des services mobiles, au ralenti depuis deux ans en lien avec le moindre recul des prix est, pour les deux-tiers, imputable au revenu des cartes prépayées. Parallèlement, le revenu tiré de la vente et de la location de terminaux mobiles augmente de 10 millions d’euros (484 millions d’euros HT), tandis que le revenu des SVA vocaux mobiles, impacté par la réforme de leur tarification, baisse de 46 millions d’euros HT en un an. Depuis un an, la diminution du revenu trimestriel des services fixes est autour de 60 millions d’euros HT en un an. Cette évolution résulte de l’effet conjugué d’un moindre déclin des services bas débit, d’une croissance des services de capacités vendus aux entreprises (+1,6% en un an), et de la stabilité du revenu des accès haut et très haut débit (2,7 milliards d’euros HT, +0,7%)

Cet article a été repris sur le site Univers FreeBox

Accéder aux commentaires