11/08

Assurance Mobile : La grosse arnaque aux consommateurs ?

Ce matin l’ UFC que choisir donnait une conférence de presse pour dénoncer les pratiques autour des assurances mobiles souscrites lorsque vous achetez un smartphone.

A l’heure ou les opérateurs s’apprêtent à vendre 2 millions de terminaux pendant les fêtes, c’est 10% des acheteurs de terminaux qui s’équipent d’une assurance dont 30% de téléphonie haut de gamme. Alain Bazot président de l’ UFC Que Choisir pense qu’il est urgent d’ouvrir les yeux du consommateur : "Ce qu’il faut croire c’est au père noël, pas en la couverture des assurances mobiles"

Le coût des assurances est selon lui "mal évalué par les consommateurs". D’après un sondage IFOP les consommateurs pensent dépenser 1277 € par an pour l’ensemble des assurances, d’après une étude Facts & Figures, il dépensent en réalité 2270 € par an pour l’ensemble de leurs contrats.

Pour Nicole Perez (UFC que Choisir) , il y a trois type de plaintes qui se dégagent :

- La souscription automatique d’assurance sans en informer le consommateur.

- Le manque de visibilité sur la couverture de l’assurance qu’ilo souscrit.

- Les conditions de résiliations très floues

- Un manque d’adéquation entre le tarif, la valeur, le taux de sinistres et les dommages encourus.

L’association des consommateurs reproche aux assurances mobiles le manque d’adéquation entre la tarification de l’assurance et la valeur du bien. Un abonné mobile qui souscrit une assurance paye en moyenne 30 €/mois pour un ratio de 1/12ème de la valeur du téléphone.

Pour comparaison, dans les assurances automobiles, la cotisation s’élèvent à 1/40ème ou une assurance habitation qui oscillent autour d’ 1/1000 ème de la valeur du bien.

A cela s’ajoute une forte décote des téléphones sur un laps de temps très court, par exemple un Samsung Galaxy S3 a perdu 36 % de sa valeur en l’espace de 6 mois. En cas de remplacement ou de remboursement, si le produit n’est plus en fabrication, le consommateur récupère un téléphone de gamme inférieure, non pas au prix d’achat mais à la valeur du téléphone au moment du sinistre.

Une couverture faible, un manque de lisibilité des procédures, de nombreux litiges.

Pour l’UFC Que Choisir, les assurances mobiles ne sont pas valables surtout par manque de couverture des différents types de sinistres rencontrés.

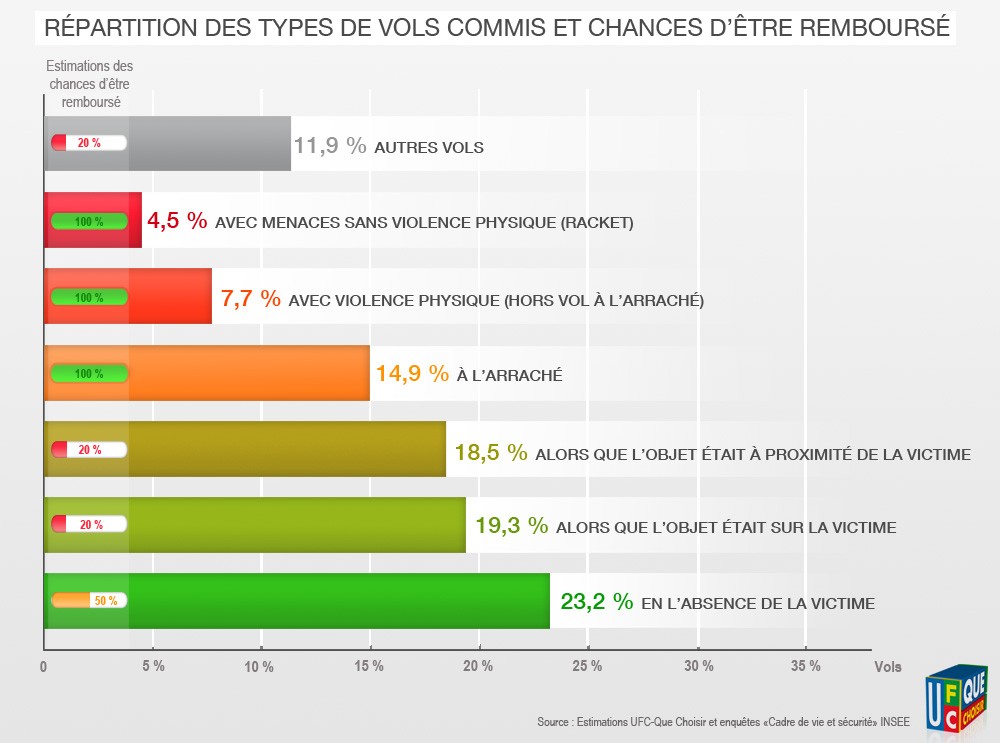

Concernant les vols la majorités des assurances ne couvrent que les vols avec violence ou les vols par intimidation, sous condition d’une plainte aux autorités. Les dommages les plus souvent rencontrés comme les vols à la tire, les vols en absence du propriétaire, ou les vols pour un téléphone posé proche de l’utilisateur ne sont souvent pas couverts. Pour ces derniers il faut souvent être en mesure de fournir des témoins qui ne sont ni de la famille, ni des proches des utilisateurs.

En cas de casse, seul le cas du tiers reconnu (bousculade, dégat causé par un autre que l’utilisateur), est couvert par l’assurance souscrite.

La manque de visibilité et l’absence récurrente des conditions générales de vente entraîne souvent une incompréhension des consommateurs pensant être paré à toute éventualité.

Plus encore la multiplicité des intermédiaires entraine selon l’ UFC Que Choisir, des "conflits à toutes les étapes à avec des interlocuteurs qui se renvoient la balle en cas de litige".

En effet l’assurance souscrite, n’est pas directement traitée par l’opérateur ou le distributeur, mais passe par un courtier qui gère l’aspect marketting et sélectionne les sinistres éligibles à un remboursement avant d’arriver enfin dans les dossiers du véritable assureur, lequel n’a aucun lien avec son client.

Une structure pyramidale qui amène même le distributeur/opérateur/boutique à inciter les consommateur à frauder sur les causes de leur sinistre pour les rendre éligible à un remboursement.

Les assurances mobiles : a qui profite le crime ?

Avec 6 000 000 d’assurés mobiles, le profit généré sur le dos des consommateurs est estimé par l’UFC Que Choisir à 432 millions d’€uros par an. Pour autant, seuls 23 millions d’€uros de dédommagement retournent aux consommateurs pour des questions de vols et 54 millions d’€uros pour des casses de terminaux soit un taux de redistribution de 18 % quand les assurances auto/habitation disposent d’un taux de 70 à 80 % de remboursement des primes aux consommateurs sinistrés.

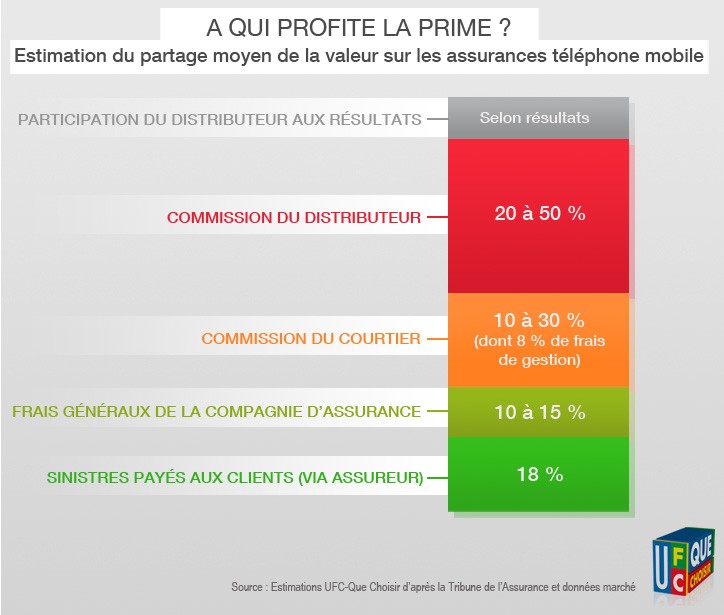

On pourrait penser que les assurances sont les grands gagnants de cette opération mercantile. Il faut pourtant savoir, que l’opérateur ou la boutique qui vend l’assurance empoche de 20 à 50 % de la prime sans avoir de coûts particuliers. Le courtier, qui analyse les sinistres et qui établit les contrat empoche lui 10 à 30 % de la prime pour ses seuls frais de gestion. Quant à l’assureur, si 45 % de la prime lui revient, il doit supporter tous les remboursements liés aux sinistres.

De nombreux assureurs se sont même retirés de l’offre quand pour les consommateur la résiliation est difficile. La résiliation ne peut se faire dans la plupart des cas que 2 mois avant la date anniversaire du contrat souscrit, même en cas de changement d’opérateur. Pour les assurances, la loi Châtel ne s’applique pas. En cas de sinistres non remboursés, l’assurance ne peut que difficilement être résilié sous-prétexte que "l’assureur assure une ligne téléphonique, plus qu’un terminal." Pour l’UFC Que Choisir : "Quand vous perdez un Smartphone à 700 €, vous n’êtes pas couverts, vous ne rachetez pas un téléphone au delà de 90 €," pour la même tarification d’assurance… à 30 € / mois. "

Les préconisations de l’ UFC Que Choisir

Si l’UFC que choisir considère que les assurances mobiles sont nocives pour votre porte-monnaie, il ne remet pas en cause l’utilité que pourrait avoir une assurance pour un mobile haut de gamme, a condition de "casser l’écran de fumée" autour des procédures.

L’association de consommateur souhaite désormais :

- Un consentement plus éclairé du consommateur qui souscrit une assurance avec une plus grande visibilité sur les zones de couvertures et les zones d’exclusion de l’assurance.

- La possibilité d’un droit de rétractation en magasin, pour casser "le climat anxiogène" imposé à par le vendeur au client.

- L’obligation au vendeur d’informer le client sur les marges que se fait la boutique dans la souscription d’une telle assurance.

- Que la loi Châtel s’applique également aux assurances au bout de 13 mois d’engagement au même titre que les abonnements mobiles.

L’UFC Que Choisir souhaite désormais faire tomber "l’imposture de l’assurance mobile", que les pouvoirs publics se saisissent du dossier "pour que l’offre évolue". Dans le cas contraire, il faudrait "que le consommateur boude le marché ou qu’un acteur casse le marché… "

Pourquoi pas un Free assurance alors ?